"Cumplimiento de una obligación tributaria vigente": Caja de Profesionales defiende cobro de timbres en consultas médicas y rechaza críticas

"Los argumentos relativos al impacto en el gasto de bolsillo, la equidad del sistema o las barreras de acceso constituyen consideraciones de mérito y oportunidad de política pública, pero no argumentos de legalidad", sostiene la Caja.

Luego de las críticas desde diferentes organismos del gobierno, la Caja de Jubilaciones y Pensiones de Profesionales Universitarios (CJPPU) defendió su decisión de comenzar a cobrar timbres profesionales por distintos informes y registros asociados a la atención médica, una medida que busca generar nuevos ingresos para enfrentar la compleja situación financiera que atraviesa. “No se trata de una interpretación extensiva ni de una creación administrativa de un tributo, sino que dispone aplicar una norma preexistente cuya vigencia nunca fue derogada ni declarada inconstitucional”, indicaron en un comunicado.

El Poder Ejecutivo considera "irregular" e "inconveniente" la resolución de la Caja de Profesionales que dispuso el cobro de timbres en informes asociados a consultas médicas a partir del 1° de agosto. Así lo afirmó a Telemundo el director nacional de Seguridad Social, Leonardo Di Doménico, quien sostuvo que el gobierno ya transmitió a las autoridades de la institución su rechazo a la iniciativa y que espera que el propio directorio revierta la decisión.

En el mismo sentido, la Junta Nacional de Salud (Junasa) le envió una carta a la CJPPU solicitando que dejara sin efecto la medida.

Con este escenario, el directorio de la Caja de Profesionales emitió en las últimas horas un comunicado en el que defiende su decisión y, además, responde a las críticas del gobierno, alegando que una eventual medida que les impida llevar adelante la exigencia de este pago solo puede venir desde el ámbito legislativo.

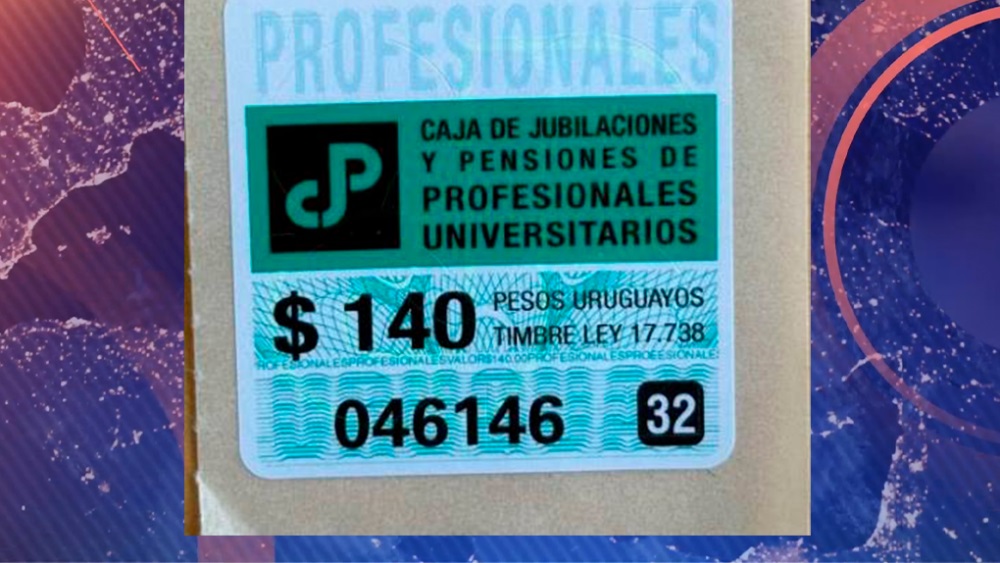

“Lo plasmado en la resolución del Directorio de la Caja de Jubilaciones y Pensiones de Profesionales Universitarios, que fuera adoptada por unanimidad en sesión de fecha 28 de mayo de 2026, no se trata de una interpretación extensiva ni de una creación administrativa de un tributo, sino que dispone aplicar una norma preexistente cuya vigencia nunca fue derogada ni declarada inconstitucional. Nos referimos concretamente al timbre profesional previsto en el inciso A) del artículo 71 de la Ley N° 17.738, vinculado particularmente a actuaciones profesionales plasmadas en historias clínicas, y a que la Caja no está extendiendo el tributo a un supuesto no previsto, sino aplicándolo en los casos no exceptuados por la normativa vigente”, comienza diciendo el comunicado.

Así las cosas, rechazan que se le endilgue a la Caja el generar un nuevo costo: dicen que, en realidad, eso “no es jurídicamente exacto” ya que “no se crea un nuevo paratributo, sino que se exige el cumplimiento de una obligación tributaria preexistente cuyo sujeto pasivo siempre fue el usuario del servicio profesional, y cuya recaudación y fiscalización es función legal de la Caja”.

“La Caja -y sus inspectores- tienen la facultad de fiscalizar la correcta aplicación de los paratributos que le son asignados, incluso con acceso a oficinas para verificar su cumplimiento. La decisión de iniciar controles específicos a partir de determinada fecha no es sino el ejercicio de una potestad fiscalizadora ya reconocida normativamente, y no requiere conformidad previa del Ministerio de Salud Pública (MSP) ni de la JUNASA, organismos que no tienen competencia legal para suspender la aplicación de un gravamen creado por ley. Las consideraciones de política sanitaria no tienen entidad para enervar la aplicación de una norma tributaria vigente. Los argumentos relativos al impacto en el gasto de bolsillo, la equidad del sistema o las barreras de acceso constituyen consideraciones de mérito y oportunidad de política pública, pero no argumentos de legalidad”, señala el comunicado.

Por esto, entiende que mientras la ley 17.738 no sea modificada ni derogada y mantenga su vigencia, “la Caja tiene no solo la facultad sino el deber de recaudar el recurso indirecto que la ley le asigna como fuente de financiamiento del régimen de seguridad social de los profesionales universitarios”.

“La inacción o aplicación discontinuada en el pasado no genera derecho adquirido a su inaplicación. Si la Caja no exigió con el mismo rigor el cumplimiento de esta obligación anteriormente, ello no purga la vigencia de la norma ni impide su exigibilidad hacia el futuro. Y precisamente la Caja estableció que sólo exigirá el pago correspondiente a partir del 1° de agosto de 2026, y no en avalúos por períodos anteriores. Una eventual exoneración del hecho generador para el ámbito sanitario requeriría una reforma legal -como ha ocurrido en otros incisos del artículo 71, donde leyes posteriores establecieron exoneraciones puntuales- pero no una resolución de la JUNASA ni una manifestación de preocupación del MSP”, agregan.

El texto cierra diciendo que “las objeciones de la JUNASA, aun pudiendo ser legítimas en el plano de la política sanitaria, no logran desvirtuar la legalidad del acto: no se ha creado un tributo/paratributo nuevo ni se ha efectuado una interpretación extensiva contra el sujeto pasivo, sino que se ha dispuesto el cumplimiento de una obligación tributaria vigente, cuya exoneración es competencia exclusiva del legislador, no de la autoridad sanitaria”.

Fuente: Teledoce